2018年12月29日,国家税务总局发布“致全国个人所得税纳税人的一封信”,信中说,新个税法将于今天也就是2019年1月1日起全面施行,为了确保纳税人能够方便、快捷、准确地办理个人所得税有关事项,税务机关提醒纳税人了解最新的政策。

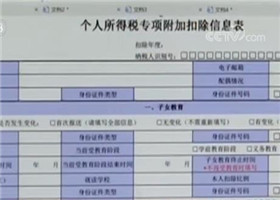

这次新个税法明确,取得“综合所得”或“经营所得”的纳税人,在5000元的基本减除费用和“三险一金”专项扣除外,还可以依条件享受子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除。

今天,中国之声记者详细解读住房贷款利息或者住房租金这两项附加扣除的具体规定,帮助大家更好地了解新个税法的有关政策。

住房费用的扣除有哪些规定?

根据国家税务总局对外发布的解读,住房贷款利息专项附加扣除的范围是:纳税人本人或其配偶单独或共同使用商业银行或住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出。

具体来看,(这部分利息支出)在实际发生贷款利息的年度,按照每月1000元标准定额扣除,扣除期限最长不超过240个月(也就是20年)。纳税人只能享受一次首套住房贷款的利息扣除。需要提醒的是,纳税人及其配偶在一个纳税年度内,不能同时分别享受住房贷款利息和住房租金专项附加扣除。