胜蓝科技递交招股说明书 毛利率近两年持续下滑

据证监会网站显示,胜蓝科技股份有限公司近日首次发布招股说明书(申报稿)。胜蓝科技本次公开发行股票数量不超过3,723万股,计划募集资金约3.21亿元,其中1.63亿元用于电子连接器建设项目,0.66亿元用于新能源汽车电池精密结构件建设项目,0.42亿元用于研发中心建设项目等。

胜蓝科技毛利率持续降低

胜蓝科技是一家生产连接两个电子元器件传输电信号和光信号的连接器生产销售商。其产品销售应用于消费类电子(占其主营收入的77.43%)、新能源汽车(占其主营收入的12.68%)和光学透镜(占其主营收入的9.89%)领域。

胜蓝科技业绩概况如下图(数据来源招股说明书):

报告期内,胜蓝科技营业收入年均复合增长率为23.84%;净利年均复合增长率为44.17%;应收账款账面价值分别为1.77亿元、1.87亿元和2.42亿元,虽呈增长趋势,但应收账款账龄在一年以内的达99%以上,账龄结构合理。

报告期内,胜蓝科技毛利连降两年,2016年至2018年毛利率分别为27.93%、26.97%、25.02%。可比同行业2018年毛利率中位值31.43,胜蓝科技毛利率低于行业水平。

胜蓝科技的毛利率持续下滑并低于行业水平,不排除因其目前仍以消费电子类中低端连接器产品为主,附加值不高有关。以军品市场连接器为例,该板块连接器毛利率整体在40%左右,相较其他应用领域毛利率处于较高水平。

胜蓝科技市场空间可期,研发投入动力不足

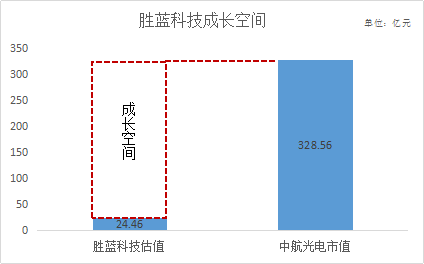

报告期内,胜蓝科技总资产分别为3.94亿元、4.54亿元和5.94亿元。对应电子元件行业PE中值34.45,2018年净利0.71亿元,胜蓝科技估值24.46亿元。市场空间可期。

(注:按同业上市公司市值前10名为统计样本。A股市场最新收盘日截止至2019年4月1日,中航光电总市值328.56亿元,排名行业第一,中航光电总资产分别为85亿元、100.3亿元、132.86亿元。电子元件行业PE中值34.45。)

报告期内,胜蓝科技研发费用分别为2,119.22万元、2,435.01万元和3,251.79万元,占同期营业收入的比重分别为5.04%、5.30%和5.04%,研发投入小幅震荡并有所下滑,2018年较去年同期同比下降0.26个百分点。相较于连接器产品应用于航空、军工领域的中航光电,其2017年及2018年研发投入占营业收入比例持续增长,分别为7.95%和8.49%,增长0.54个百分点。

胜蓝科技研发投入的降低,不排除与其目前以消费电子类的低技术含量连接器产品占主营业务结构比例较大有关,由于缺乏高技术连接器需求领域的市场占有率,导致对相应高技术含量连接器模块的产品研发动力不足。

胜蓝科技背靠行业蓝海,或助推其加强技术投入

作为电子产品中不可缺少的零部件产品,连接器在5G通讯、航空航天、军事装备、智能手机等智能移动终端、家用电器、汽车与工业、医疗等领域发挥着越来越重要的作用。

随着中国连接器制造整体水平得到迅速提高,全球连接器的生产重心不断向中国大陆转移。根据Bishop&Associates数据,中国连接器市场规模从2009年的67.7亿美元增长至2017年的190.82亿美元,年均复合增长率为13.83%,高于全球同期8.05%。目前,中国已超过欧洲、北美地区成为全球最大的连接器市场,市场规模占比从2009年的19.69%提升至2017年的31.74%,成为全球连接器市场最有发展潜力的地区。

随着大数据时代的到来以及智能制造、工业4.0、军民融合、万物互联、5G通讯等新兴领域的崛起,市场对于高技术含量连接器的需求也日渐提高。

未来随着国内连接器技术更新换代,对目前处于充分竞争连接器市场的胜蓝科技来说,或将面临来自竞争对手通过提高产品技术含量、降低销售价格等方式来获得更广阔市场的挤压,最终导致面临产品毛利率持续下降、业绩不及预期等风险。

(免责声明:以上内容以公司公告及相关研究报告内容为主要编辑对象,不代表本作者及本网站观点,不代表本作者及本网站赞同其观点,不代表对其真实性负责,也不构成任何投资或其他建议,请读者仅作参考,注意可能的风险,并请自行承担全部责任。)

编辑:于钱